Los principales impuestos que todo propietario de un bien inmueble está en obligación de pagar son: El impuesto de Alcabala, Impuesto a la renta, Impuesto Predial y Arbitrios Municipales. Estos impuestos varían de acuerdo a las características del inmueble, su valorización y condición actual al momento de efectuar los trámites de pago.

Los pagos por concepto de impuestos a la propiedad son recaudados tanto por la Sunat, como por las Municipalidades Distritales en caso de provincias y el Servicio de Administración Tributaria en el caso de Lima. Sin embargo, la mayoría de estos impuestos desde un punto de vista relativo están enfocados en el ámbito de los inmuebles cuyas transferencias conllevan de manera inherente la obligación de sus pagos para concretar su enajenación.

En esta nueva edición de Fhaunt.com desarrollaremos uno a uno los tipos de impuestos a los que están sujetas las transferencias de inmuebles en modo de compra y venta, así como los casos en los que se aplican excepciones a la obligación de pago de impuestos y los casos en que se pueden solicitar la exoneración a la obligación tributaria.

Comparte esta imagen en tu propio sitio web

¿Qué impuestos se pagan en caso de compra y venta de un inmueble?

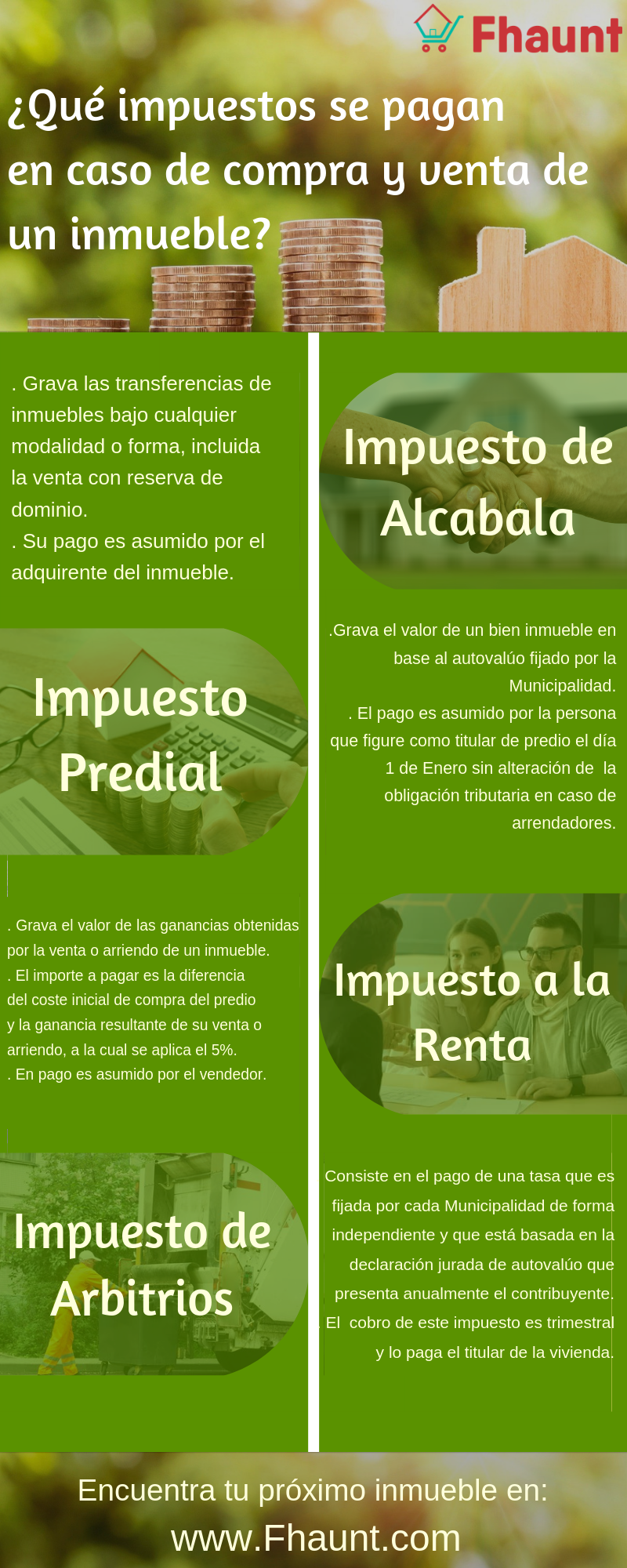

Para el caso de impuestos por concepto de compra o venta de inmuebles, los impuestos que se aplican principalmente son 4: El Impuesto de Alcabala, el impuesto a la Renta, el impuesto Predial y los Arbitrios Municipales. A continuación, haremos una paráfrasis de cada uno de estos impuestos para adquirir una mayor comprensión sobre los mismos.

- El impuesto de Alcabala: Este impuesto grava las transferencias de bienes inmuebles bajo cualquier modalidad o forma, incluida la venta con reserva de dominio. El pago del Impuesto de Alcabala es asumida por el adquirente del bien inmueble y su liquidación es indispensable para llevar a cabo el proceso de transferencia del mismo, dado que su cumplimiento de pago es exigido tanto por Registradores Públicos como por Notarios.

El pago del Impuesto de Alcabala se realiza por lo regular en los servicios de administración tributaria o SAT de las respectivas Municipalidades Distritales en cuya jurisdicción está ubicado el inmueble; también existen ciertos casos en que su cancelación es admisible en Bancos autorizados y Notarías de curso hasta el último día hábil del mes siguiente a la transferencia. Así mismo, el valor del Impuesto de Alcabala puede calcularse en base a una tasa del 3% de la base imponible de transferencia, el cual no debe ser inferior al valor fijado en el autovalúo; además, las primeras 10 UIT (unidades impositivas tributarias) del valor del inmueble no están afectas al monto del impuesto de Alcabala.

- El impuesto a la renta: El impuesto a la renta grava el valor de las ganancias obtenidas por la venta o arriendo de un inmueble basando el monto de pago en la diferencia del coste inicial o de adquisición del mismo y la ganancia resultante de su venta o arriendo, a la cual se aplica el 5% sobre el total de la renta para este fin. En el caso de este tipo de impuesto, está determinado que el pagante obligatorio será el vendedor.

- El Impuesto Predial: El impuesto Predial grava el valor de un bien inmueble en base al autovalúo fijado por la Municipalidad a la cual corresponde, estableciendo así la obligación de su liquidación de modo anual. En este caso, la obligación de pago pasa a la persona que ostente el título de propiedad el día primero del mes de Enero sin alteración de la obligación tributaria en caso de arrendadores, los cuales no cuentan con sustento legal para exigir el reembolso a sus arrendatarios por el pago efectuado del Impuesto Predial sobre el arriendo.

Es preciso señalar también que el monto del impuesto es indeterminado a largo plazo, ya que su valor se altera de acuerdo con las variaciones que sufran en determinados años las UIT o el autovalúo del predio, en cuyo caso la variación corresponderá al área construida dentro del inmueble y no al área total del terreno.

Como excepción a la regla, vemos que en el caso de las personas pensionistas o jubilados, ellos cuentan con el beneficio de un descuento de las primeras 50 UIT del valor del inmueble que poseen, con lo cual están sujetas a pagar el monto excedente; sin embargo, será necesario cumplir los siguientes requisitos a fin de acceder a este beneficio:

- Ser propietario únicamente del predio en el que esté construida su vivienda.

- Sus ingresos no deben exceder el valor de una UIT y debe estar constituido únicamente por el monto de su pensión.

- Deberá presentar una declaración legalizada ante la Municipalidad a donde corresponda el predio en el plazo transcurrente hasta el último día del mes de Febrero del año posterior a la adquisición del inmueble. Esta declaración deberá presentarse el último día del mes posterior a la fecha de la transferencia del bien inmueble debido al pago obligatorio de arbitrios.

– Los arbitrios: Este impuesto consiste en el pago de una tasa porcentual que es fijada por cada Municipalidad Distrital de forma independiente basado en la declaración jurada de autovalúo que presenta de manera anual el contribuyente, la cual se le es cobrada al propietario o titular del predio por concepto de servicios públicos, los cuales son los siguientes: Alumbrado público, recojo de basura, limpieza pública, servicio de serenazgo y mantenimiento de parques y jardines. La recaudación del impuesto por arbitrios municipales es de periodicidad trimestral y suma acumulativa por cada mes; es decir, se realiza el cobro cada tres meses por la suma de los montos acumulados por cada mes dentro de ese mismo periodo.

Como un impuesto adicional de recargo único tenemos el Impuesto General a las Ventas o IGV por sus siglas. Como tal, el impuesto de IGV grava el valor agregado a las transacciones que se operan en las transferencias de bienes; para el caso del rubro inmobiliario, se tiene que, el IGV se aplica a la primera venta de un bien inmueble en cuyo caso el pagante del IGV es por ley el adquirente del inmueble.

¿En qué casos no se pagan los impuestos de compra y venta de inmuebles?

Existen diversos casos en los cuales la entidad o persona natural propietaria de un bien inmueble puede solicitar ser exonerado o pasar a serlo de forma automática al pago de impuestos por transferencia de inmuebles; de esa manera, los impuestos de Alcabala, Renta, Autovalúo y Arbitrios Municipales cuentan con un listado respectivo de casos de exoneración a la obligación de pago de impuestos por concepto de compra y venta de inmuebles.

A continuación, vamos a enlistar los casos excepcionales de omisión de pago de acuerdo al tipo de impuesto según compete.

Exoneración al pago del Impuesto de Alcabala: Estos son los casos en los que el adquirente de un inmueble esta exonerado de la obligación de pago del impuesto de Alcabala.

- Están exoneradas al pago del impuesto de Alcabala las entidades gubernamentales y religiosas.

- En caso de fallecimiento del propietario.

- Cuando la transferencia obedece a un anticipo de legítima o herencia adelantada.

- Cuando la resolución contractual de transferencia se produce antes de la cancelación del pago del inmueble.

- Siempre que la persona que adquiera el predio ostente derechos legítimos sobre el inmueble sin que exista la transferencia onerosa del mismo.

- En caso de que la transferencia sea producto de la división y partición del acervo o conjunto de bienes a heredar.

- Cuando la transferencia del inmueble está dada en forma alícuota o proporcional entre herederos.

Exoneración del Impuesto a la Renta (IR): Están considerados como casos de exoneración al pago del Impuesto a la Renta los expuestos a continuación:

- Siempre que el inmueble haya sido adquirido en fecha previa al día 1 de Enero del año de 2014 está exonerado del pago de IR.

- Cuando se da el caso en que el precio de venta del bien inmueble es inferior al monto original de la compra primigenia, en cuyo caso la ausencia de margen de ganancia genera la anulación automática de obligación de pago de IR.

- En caso de que el inmueble a adquirir venga siendo ocupado por el futuro comprador a modo de arrendatario.

Exoneración del Impuesto Predial: Para este punto es importante señalar que las exoneraciones en materia del impuesto predial están limitadas a entidades gubernamentales, religiosas, benéficas, concesiones mineras y propiedades agrarias (siempre que estas últimas no se encuentren comprendidas en los planos básicos arancelarios de áreas urbanas).

No obstante, el Impuesto Predial es reducible en caso de personas mayores de 60 años y más específicamente en caso de pensionistas o jubilados, ya que de acuerdo a la ley de Tributación Municipal en su artículo decimonoveno que refiere al pago del Impuesto Predial se señala que “Los pensionistas propietarios de un solo inmueble, a nombre propio o de la sociedad conyugal, que esté destinado en su integridad a vivienda de los mismos, y cuyo único ingreso esté constituido por la pensión que perciben, reducirán de la base imponible del Impuesto Predial, un monto equivalente a 50 UIT, vigentes al 01 de enero de cada ejercicio gravable.” Así pues, si la base imponible del pensionista es menor a 50 UIT quedará exonerado del pago de Impuesto Predial.

Exoneración al pago de Arbitrios: Toda vez que el impuesto por arbitrios municipales corresponde a la tributación por los servicios públicos como son el alumbrado público, limpieza de calles, mantenimientos de jardines y parques, seguridad ciudadana, entre otros, se tiene que, su cumplimiento recae sobre toda persona natural o jurídica que registre alguna propiedad a su nombre, por lo que la exoneración a la obligación de pago a este tipo de impuesto se limita a entidades públicas, religiosas, así como a concesiones gubernamentales.

Requisitos para acceder a la exoneración de pago de impuestos

Aunque existen muchos casos en los que las personas o entidades pueden ser exoneradas a la obligación de pago de impuestos de manera automática de acuerdo a su condición o actividad, también existen casos en que la exoneración debe ser solicitada para adquirir derecho a la misma. A continuación, conoceremos cuales son los requisitos para acceder a la exoneración de la obligación de pago de impuestos en materia inmobiliaria:

Requisitos para solicitar la exoneración de pago del Impuesto de Alcabala, Impuesto Predial y Arbitrios Municipales:

- El solicitante debe tener registrada en Sunarp una sola propiedad a su nombre, la cual debe cumplir específicamente la función de vivienda, por lo que de ser parcialmente utilizada con fines lucrativos deberá contar con autorización municipal.

En caso de poseer un establecimiento comercial en la vivienda, el solicitante solo podrá solicitar un descuento equivalente al 50% del saldo insoluto (aun no pagado) de los Arbitrios Municipales.

- Los ingresos que el solicitante perciba mensualmente no deben sobrepasar en ningún momento el valor de una unidad Impositiva Tributaria o UIT, cuyo valor ha de variar eventualmente de acuerdo a las disposiciones Gubernamentales.

Actualmente el valor de una UIT es de S/.4,200.00

- La solicitud de Exoneración de obligación de pago al impuesto predial debe solicitarse en la Municipalidad a cuya jurisdicción corresponda el inmueble.

- Al momento de tramitar la solicitud de exoneración, el solicitante deberá portar consigo el documento conteniente de la solicitud en formato simple, copia simple del certificado de propiedad emitido por la Sunarp, copia simple de las dos últimas boletas de pago como medio probatorio de sus ingresos mensuales y recibo de agua o luz.

Requisitos para solicitar la exoneración del pago del Impuesto a la Renta:

- Toda vez que la exoneración del impuesto a la Renta está dirigido principalmente a las sociedades, instituciones, fundaciones y/o asociaciones sin fines lucrativos, se tiene en consecuencia que, a fin de solicitar la exoneración al pago de Impuesto a la Renta, dichas entidades deberán presentar la documentación que acredite su condición y finalidad, así como la documentación concerniente a su debido registro ante las entidades competentes.