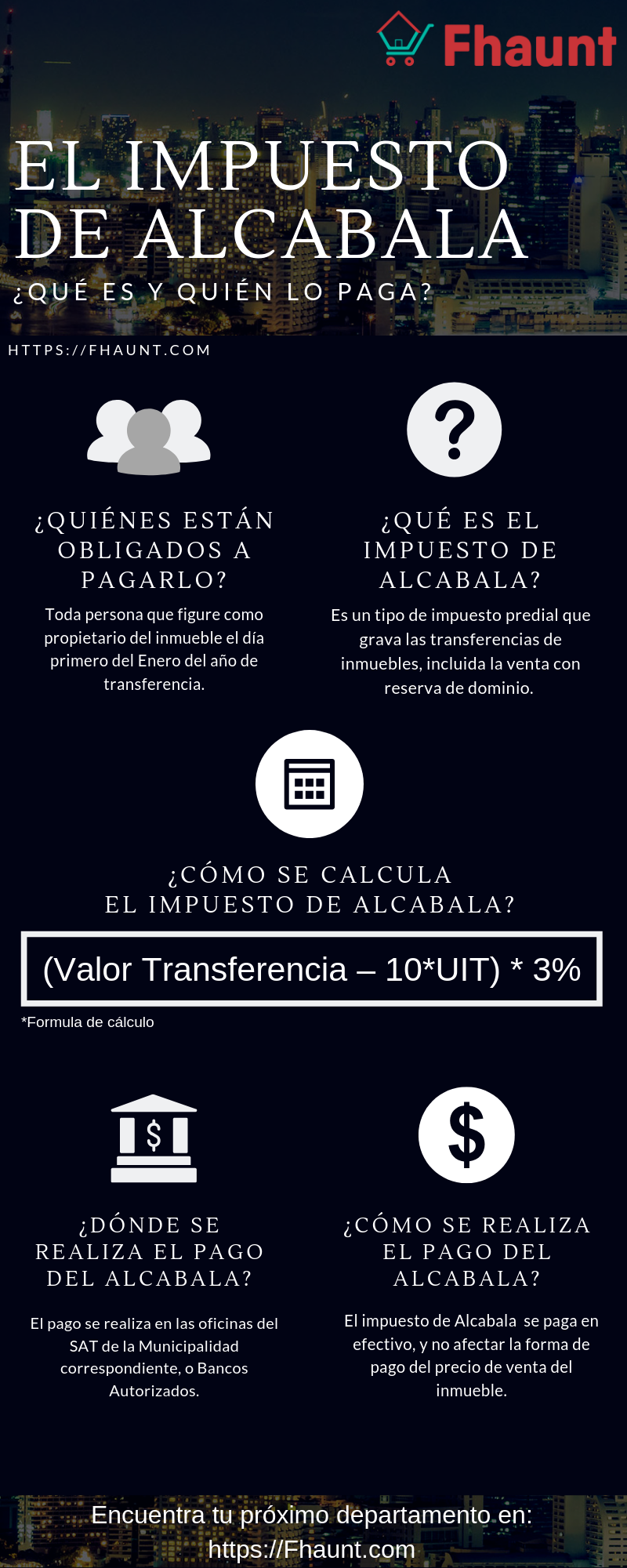

El impuesto de Alcabala, es un tipo de impuesto predial que grava las transferencias de bienes inmuebles cual sea su forma o modalidad, en la cual se incluye la venta con reserva de dominio. Dicho impuesto es aplicado al momento de iniciar un proceso de transferencia de un bien inmueble y su ejecución está regulada por los artículos 21 al 29 de la Ley de Tributación Municipal vigente.

Es indispensable cumplir con el pago del impuesto de Alcabala al momento de llevar a cabo la formalización de transferencia de un bien inmueble, ya que su cumplimiento puede ser exigido tanto por Notarios como por Registradores Públicos para los efectos de la continuidad del proceso de transferencia. Así mismo, su recaudación es recepcionada a través del Servicio de Administración Tributaria de la Municipalidad bajo cuya jurisdicción se encuentre el inmueble.

En el presente artículo que Fhaunt.com ha creado en pro de brindarle orientación en materia inmobiliaria, vamos a desarrollar una serie de conceptos sumamente relevantes para la comprensión de este tema, los cuales nos ayudarán a entender la finalidad general del impuesto de Alcabala, así como quiénes están en la obligación de hacer pago de este impuesto predial y quiénes están exonerados de su cancelación según la Ley de Tributación Municipal. Además, aprenderemos a calcular el monto del impuesto de Alcabala en base al valor del predio, y como liquidarlo en el Servicio de Administración Tributaria SAT.

Comparte esta imagen en tu propio sitio web

¿Quiénes están obligados a pagarlos y quiénes no?

De acuerdo con lo que se desprende del Artículo 23 de la Ley de Tributación Municipal, se considera que está sujeta a la obligación de pago del impuesto de Alcabala, toda persona que figure como propietario del inmueble el día primero del primer mes del año. Con esto se autodetermina que el contribuyente ha de ser el adquirente del bien inmueble, y a su vez, se establece que el pago se debe liquidar al contado, sin que esto afecte la modalidad de pago que haya sido convenida de forma contractual o no contractual para la compra del predio entre el vendedor y el adquirente.

En contraste a lo referido en el párrafo precedente, existen numerosas excepciones a la liquidación del pago de Alcabala, por lo que a continuación, hemos de precisar los casos de exoneración de pago del impuesto de Alcabala realizando un enlistado detallado en aras del conocimiento y comprensión de nuestros lectores, quienes seguramente precisaran de la siguiente información como parte orientativa para la compra de terrenos, casas o departamentos:

Entidades exoneradas al pago del Impuesto de Alcabala según el Artículo 17 de la Ley de Tributación Municipal:

a) El gobierno central, gobiernos regionales y gobiernos locales.

b) Los gobiernos extranjeros, en condición de reciprocidad, siempre que el predio se destine a residencia de sus representantes diplomáticos o al funcionamiento de oficinas dependientes de sus embajadas, legaciones o consulados, así como los predios de propiedad de los organismos internacionales reconocidos por el Gobierno que les sirvan de sede.

c) Las sociedades de beneficencia, siempre que se destinen a sus fines específicos y no se efectúe actividad comercial en ellos.

d) Las entidades religiosas, siempre que se destinen a templos, conventos, monasterios y museos.

e) Las entidades públicas destinadas a prestar servicios médicos asistenciales.

f) El Cuerpo General de Bomberos, siempre que el predio se destine a sus fines específicos.

g) Las Comunidades Campesinas y Nativas de la sierra y selva, con excepción de las extensiones cedidas a terceros para su explotación económica.

h) Las universidades y centros educativos, debidamente reconocidos, respecto de sus predios destinados a sus finalidades educativas y culturales, conforme a la Constitución.

i) Las concesiones en predios forestales del Estado dedicados al aprovechamiento forestal y de fauna silvestre y en las plantaciones forestales.

j) Los predios cuya titularidad correspondan a organizaciones políticas como: partidos, movimientos o alianzas políticas, reconocidos por el órgano electoral correspondiente.

k) Los predios cuya titularidad corresponda a organizaciones de personas con discapacidad reconocidas por el CONADIS.

I) Los predios cuya titularidad corresponda a organizaciones sindicales, debidamente reconocidas por el Ministerio de Trabajo y Promoción Social, siempre y cuando los predios se destinen a los fines específicos de la organización.

m) Los clubes departamentales, provinciales y distritales, constituidos conforme a Ley, así como la asociación que los representa, siempre que el predio se destine a sus fines institucionales específicos.”

¿Cómo se calcula el impuesto de Alcabala?

Para calcular el monto por concepto de impuesto de Alcabala, se debe considerar en primer lugar, que dicho cálculo se realiza en función del 3% del valor convenido en la transferencia, previendo que dicho monto no puede resultar inferior al valor del autovalúo del predio. De esta manera, se tiene que el monto del impuesto se debe calcular aplicando a la base imponible o valor de transferencia una tasa del 3%, siendo de cargo exclusivo del comprador.

Además, debe destacarse que las primeras 10 UIT (unidades impositivas tributarias) del valor del inmueble no están afectas al monto del impuesto de Alcabala.

¿Cómo se realiza el trámite de pago del impuesto de Alcabala?

Toda vez que el impuesto de Alcabala está constituido como requisito indispensable para la ejecución del proceso de trasferencia de un bien inmueble de acuerdo con el Artículo séptimo de la ley de Tributación Municipal, se tiene que, para poder efectuar el proceso de transferencia de bienes inmuebles, tanto el Notario como el Registrador Público exigirán la liquidación del impuesto de Alcabala o en su defecto, una constancia de No Pago como requisito supletorio para proseguir con la formalización de la trasferencia del bien inmueble.

A continuación, enlistaremos los requisitos que demanda el trámite de pago del impuesto de Alcabala:

- El pago del impuesto de Alcabala debe ser realizado por medio de un abono en efectivo, lo cual no debe afectar la forma de pago contractual del precio de venta del bien inmueble convenida entre el vendedor y el adquirente.

- En caso se tratara de una primera venta efectuada por una empresa constructora, se exigirá la presentación de la documentación que acredite tal condición.

- Cuando se trate de bienes inmuebles futuros, se deberá presentar una copia simple del certificado de conformidad de obra o cualquier otra documentación que avale o acredite la existencia de tales bienes inmuebles.

¿Dónde y cómo se realiza el pago el impuesto de alcabala?

El monto correspondiente al pago del impuesto de Alcabala, debe ser abonado en las oficinas de Servicio de Administración Tributaria o SAT por sus siglas, del distrito donde esté localizado el inmueble materia de transferencia; aunque también se puede realizar el abono en Bancos Autorizados. No obstante, de presentarse el caso en que se esté llevando a cabo el proceso de formalización de transferencia del bien inmueble, el pagador tendrá la opción de realizar el abono del impuesto directamente en la Notaria de curso.

Se considera como plazo para la liquidación del impuesto de Alcabala, el periodo transcurrente desde el primer día posterior a la compra o adquisición del inmueble hasta el último día del mismo mes. Es importante destacar que excederse del plazo establecido para la cobertura de pago del impuesto predial traerá por consecuencia, la suma de los intereses moratorios inherentes a la falta.

De incurrir en falta de omisión de pago del impuesto de Alcabala, la formalización de transferencia del inmueble a adquirir quedará truncada, ya que no se podrá continuar con el proceso de inscripción de la transferencia por tratarse de un requisito indispensable para tal fin.

Para poder efectuar el pago por concepto de impuesto de Alcabala, es menester cumplir con ciertos requisitos tales como la presentación del DNI actualizado y sin deuda pendiente por multa en caso de inasistencia a procesos electorales; así mismo, se debe presentar el contrato de compra-venta del inmueble con las firmas legalizadas tanto del vendedor como del adquirente, la Hoja de Resumen del inmueble materia de transferencia, y una copia simple del Predio Urbano emitido por la Municipalidad de arraigo del predio.

Sin embargo, si el inmueble no estuviera inscrito en el SAT de la municipalidad en la que se debiera realizar el pago del impuesto de Alcabala, se deberá hacer constar el abono de autovalúo correspondiente al año de transferencia del predio; en tal caso, la forma de constatar el pago del autovalúo se hará mediante la presentación de una copia simple del documento de pago.