Durante los últimos cuatro o cinco años, el sector inmobiliario ha registrado una importante desaceleración, según cifras de la Cámara Peruana de la Construcción (CAPECO), lo que encuentra un sinfín de explicaciones, desde el incremento de las condiciones bancarias para el acceso a créditos hipotecarios, hasta la caída de la inversión privada, sin dejar de mencionar el incremento del tipo de cambio de la moneda norteamericana; factores que directa e indirectamente influyeron en la decisión de compra de inmuebles por parte de los consumidores. Sin embargo, aunque el ritmo de crecimiento de este sector no haya sido el esperado ni el deseado, no podemos dejar de considerar que anualmente miles de peruanos continúan adquiriendo bienes inmuebles, con el propósito de destinarlos a vivienda o con fines comerciales e industriales.

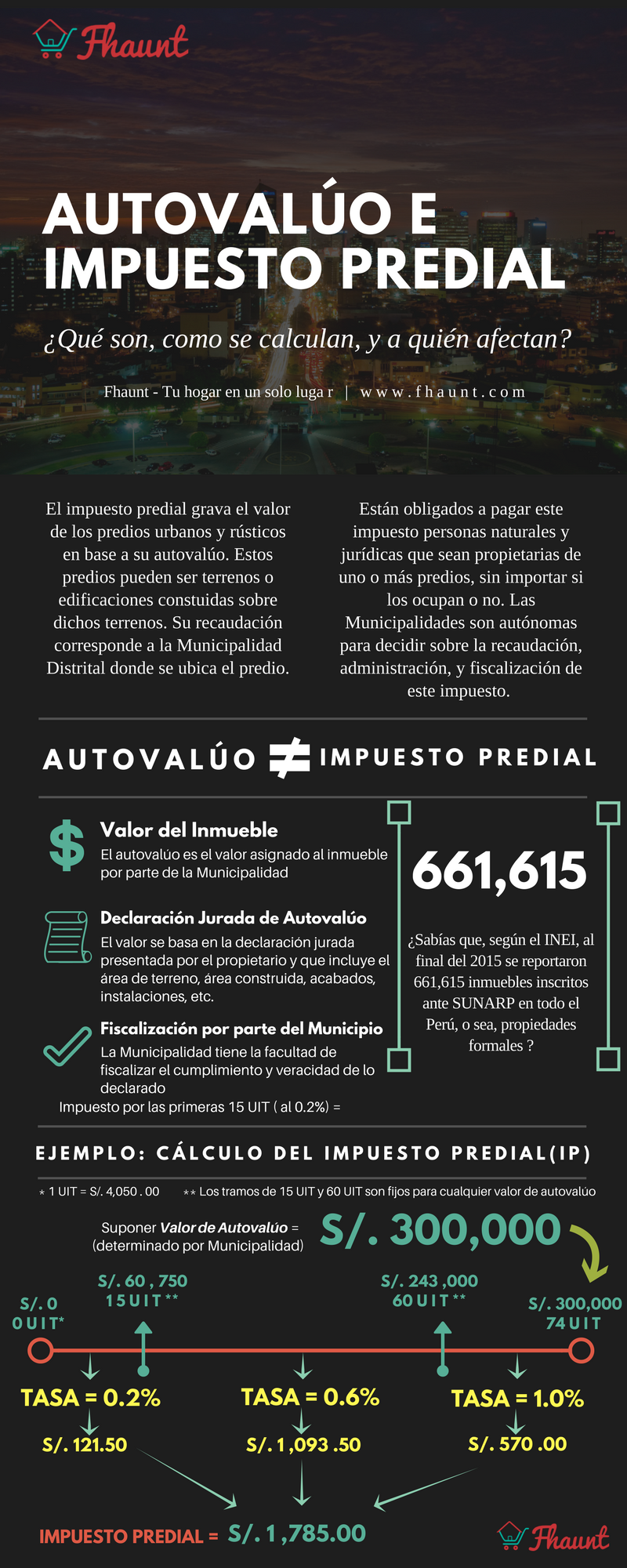

Según cifras oficiales proporcionadas por el Instituto Nacional de Estadística e Informática (INEI), para el año 2015 se reportaron a nivel nacional 661,515 inmuebles inscritos ante la Superintendencia Nacional de Registros Públicos, lo que quiere decir que se trata de propiedades formales.

Comparte esta imagen en tu propio sitio web

Con seguridad, muchos de nuestros lectores pertenecen a este importante sector de la población que ya cuenta con uno o más inmuebles registrados a su nombre o, en todo caso, se encuentran evaluando o proyectando adquirir uno propio. Como es de suponer, el hecho de ser propietario de uno o más inmuebles genera una obligación frente al Estado peruano, representada por el pago de impuestos. Pero, ¿Qué impuestos debe pagar el propietario de un inmueble, ya sea casa, terreno, o departamento?

En principio, conviene establecer la diferencia entre impuestos nacionales (como el Impuesto a la Renta) – y los impuestos municipales, dentro de los que se encuentran el Impuesto a Predial y el Impuesto de Alcabala. Por nuestra parte, en esta oportunidad, aobrdaremos el tema del Impuesto Predial, explicando su concepto para posteriormente relacionarlo con el “autovalúo”. En próximas publicaciones, abordaremos el Impuesto de Alcabala y el Impuesto a la Renta en los casos de arrendamiento de inmuebles.

¿Qué es el Impuesto Predial, y en qué consiste este concepto?

Según el Texto Único Ordenado de la Ley de Tributación Municipal, el Impuesto Predial grava el valor de los predios urbanos y rústicos en base a su autovalúo, cuya recaudación corresponde a la Municipalidad Distrital donde se ubica el predio. Lo primero que debemos recalcar es que se consideran “predios” a los terrenos, así como las edificaciones e instalaciones fijas y permanentes construidas sobre dichos terrenos.

¿Quiénes están obligados al pago del impuesto predial y a quién se debe pagar este impuesto?

Las personas naturales y jurídicas, que al inicio de cada año sean propietarias de un predio, están obligadas a pagar el impuesto sin importar si lo ocupan o no, o si existe una construcción o solo se trata de un terreno, o si son propietarias de uno o más inmuebles. Excepcionalmente, también quedan obligados los poseedores o tenedores de inmuebles, cuando no pueda determinarse la existencia del propietario.

Debe considerarse que en caso una sola persona tenga a su nombre más de un inmueble en un mismo distrito, no podrá elegir pagar solo lo correspondiente a uno de ellos, pues debe cumplir con el total. Si las propiedades están en lugares distintos, cada una se cancela en su respectivo lugar.

Por otro lado, al tratarse de un tributo municipal, la Municipalidad Distrital del lugar donde se ubica el inmueble es el organismo encargado de la recaudación, administración y fiscalización del Impuesto Predial. Al respecto, hay que considerar que por mandato de la ley, cada Municipalidad es autónoma y, por lo tanto, puede actuar ampliamente en su jurisdicción distrital. Con mucha más razón, es recomendable que usted esté enterado de cómo se establece el valor del bien inmueble de su propiedad en zona urbana, porque de acuerdo a éste valor se determinarán los impuestos municipales que pagará por cada año.

¿Qué es el Autovalúo y cómo se calcula?

El “Autovalúo” o “Autoavalúo” es el valor asignado a cada bien inmueble por parte de las Municipalidades donde se encuentren respectivamente ubicados. Por ello, para las Municipalidades, el valor de un bien inmueble lleva el nombre de “Valor Total de Autovalúo” o, también denominado, “base imponible” – lo que explicaremos con detalle a continuación.

El autovalúo y el impuesto predial presentan una estrecha relación, debido a que el pago del impuesto predial toma como base la declaración jurada de autovalúo que presenta el contribuyente al registrar su propiedad (casa, oficina, local comercial, depósito, etc.) ante la municipalidad.

En esta declaración se indican las características físicas del predio: tales como área de terreno, área construida, acabados, instalaciones y antigüedad. Es a partir de dichos datos que se calcula el valor de autovalúo, el cual normalmente es menor que el valor comercial del mismo bien. Además se deberá tomar en cuenta los valores arancelarios de terrenos y precios unitarios de construcción, valores que son aprobados por el Ministerio de Vivienda, Construcción y Saneamiento para cada ejercicio fiscal; por otro lado, también deben considerarse las tablas fijadas por el Ministerio para depreciación por antigüedad y estado de conservación, entre otros criterios técnicos.

Otro punto que es importante enfatizar es que la declaración jurada para el autovalúo se presenta solo una vez, salvo que haya modificaciones en las áreas del inmueble, se construya otro piso, etc. Ello sin perjuicio de la facultad fiscalizadora con la que cuentan las Municipalidades para verificar el cumplimiento y veracidad de lo declarado.

¿Cómo se calcula el impuesto predial, y cuál es su relación con el autovalúo?

Como se expresó anteriormente, el Valor Total de Autovalúo de un inmueble resulta de la suma total del Valor del terreno (aplicando el valor arancelario) más el Valor de la construcción (aplicando tabla vigente de valores unitarios oficiales de edificaciones), teniendo en cuenta el área construida y acabados. A este monto parcial debemos sustraer el valor de la depreciación -si tuviese más de cinco años de construido (usando la tabla de antigüedad y conservación), para finalmente añadir el Valor de otras instalaciones, como pueden ser cercos de material noble, cisterna o tanque de agua potable, piscina, entre otros.

El Valor Total de Autovalúo, que es la suma total resultante de los valores antes expresados, representa, en otras palabras, la “base imponible” que nos permitirá calcular o determinar el impuesto predial y que, eventualmente, también se tiene en cuenta para determinar el pago de arbitrios municipales, otro tema que seguramente desarrollaremos en futuras publicaciones.

Entonces, habiendo determinado el valor de la base imponible, el Impuesto Predial se calcula aplicando a dicho valor la siguiente escala progresiva acumulativa:

Para facilitar la comprensión del cálculo del impuesto proponemos el siguiente ejemplo o caso práctico:

Primero, debemos precisar el valor de la UIT para el respectivo ejercicio fiscal; en nuestro caso, consideraremos que para el ejercicio 2017, se ha establecido S/. 4,050.00 como valor de la UIT. Acto seguido debemos establecer la “base imponible”, que se determinará según el valor total de autovalúo, conforme los criterios expuestos en párrafos precedentes. En nuestro caso, supondremos que el Valor Total de Autovalúo de nuestro inmueble es de S/. 300,000.00 (monto mayor a 60 UIT).

En consecuencia, siguiendo el ejemplo, sobre las primeras 15 UIT (hasta S/. 60,750) se aplicará la tasa del 0.2%. Por el siguiente tramo, superior a 15 y hasta 60 UIT (S/. 60,751 a S/. 243,000), se aplicará la tasa del 0.6%. Finalmente, por el tramo mayor a 60 UIT (entre los S/. 243,001 a S/. 300,000 se aplicará la tasa del 1%).

El Impuesto Predial es todo este acumulado. De ese modo, mientras mayor sea el autovalúo de la propiedad más alto será el Impuesto Predial.

Sin perjuicio de ello, las Municipalidades están facultadas para establecer un monto mínimo a pagar por concepto del impuesto, equivalente a 0.6% de la UIT vigente al 01 de enero del año al que corresponde el impuesto.

Es importante conocer como se calcula el Impuesto Predial, pues aunque actualmente dichos cálculos se realizan automáticamente por soportes informáticos, se han presentado y se presentarán muchos errores por parte de las Municipalidades. Por lo que constituye un derecho de cada propietario verificar dichos valores, pues cuenta con la facultad de reclamar algún cálculo incorrecto.

¿Quiénes están exonerados del pago del impuesto predial?

No obstante en la parte introductoria del presente artículo hicimos referencia a que, en principio, se encontraban obligados al pago de este impuesto todos los propietarios de uno o más inmuebles, sean personas naturales o jurídicas, existen excepciones establecidas legalmente. Se encuentran exonerados del pago de Impuesto Predial los bienes inmuebles que pertenecen al Estado, a las Sociedades de Beneficencia, aquellos de propiedad de entidades religiosas, universidades y centros educativos, del Cuerpo General de Bomberos, entre otros.

Además, pueden ser exonerados del pago del Impuesto Predial los pensionistas -siempre y cuando el monto de la pensión mensual recibida no sea mayor a 1 UIT- y que únicamente sean dueños de una propiedad (en cualquier distrito). A ellos se les restará 50 UIT del valor del predio.

Como el impuesto es sobre el predio, mientras el propietario del inmueble sea un pensionista se mantendrá este descuento, aunque la vivienda pueda ser visitada o habitada con regularidad por personas –por ejemplo, sus hijos– que seguramente contarán con ingresos mayores.

¿Buscas casas, departamentos, o lotes en Lima? Puedes encontrarlos en el nuevo portal inmobiliario del Peru, Fhaunt.com, donde podrás encontrar anuncios que ya se encuentran disponibles, o también ralizar un pedido para agentes inmobiliario, empresas, y particulares te envíen las propuestas que tienen para ti.