Conseguir un Crédito Hipotecario consiste en un proceso que no solo se limita a la solicitud realizada a una Entidad Bancaria o Financiera, sino que también significa considerar otros factores que a lo largo del plazo contractual fijado con dicha Entidad Bancaria estarán influyendo en nuestra economía. Por ello, en este artículo tocaremos puntos relevantes en cuanto al Crédito Hipotecario se refiere, esto para saber cómo conseguirlo, que consejos se debe tomar en cuenta previo a su solicitud, que requisitos se deben cumplir; así como otros puntos importantes para invertir su préstamo en forma segura, eficiente y beneficiosa.

Acompáñenos a conocer a continuación, todo lo que necesita saber acerca del Crédito Hipotecario.

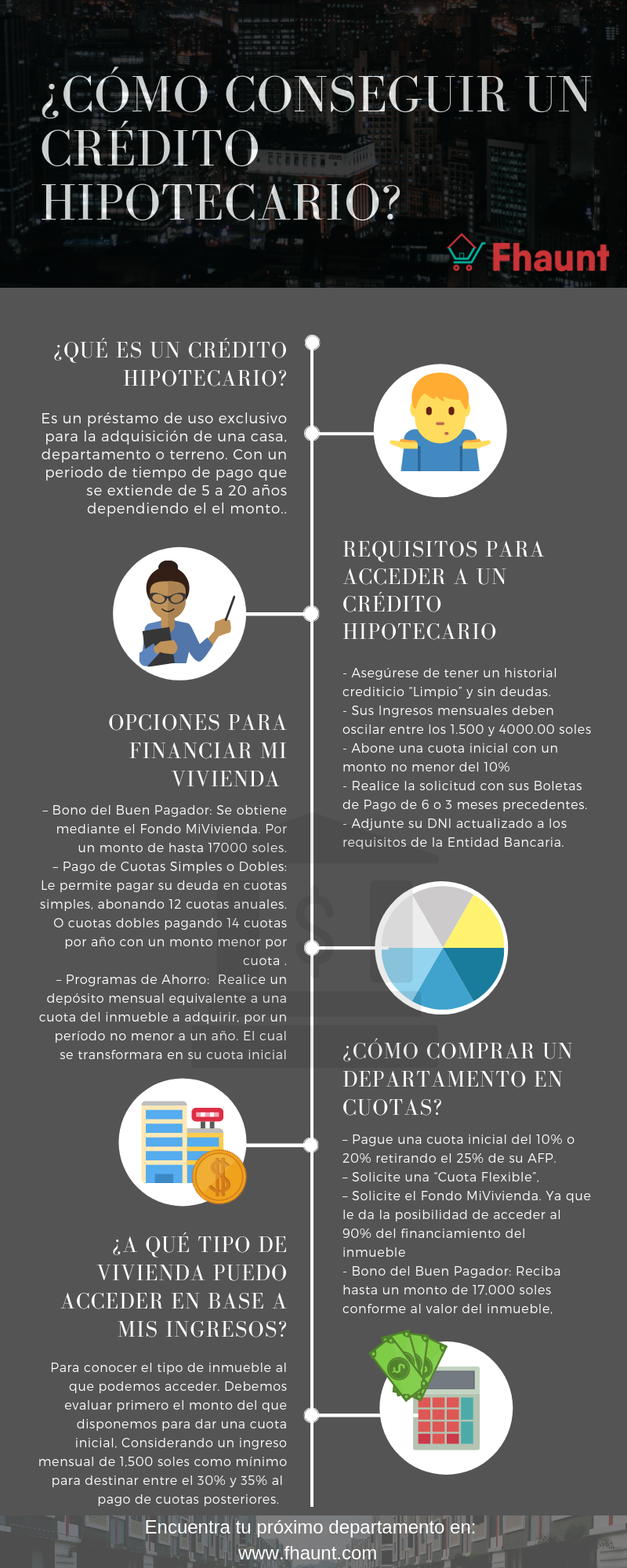

¿Cómo conseguir un Crédito Hipotecario?

Para conseguir un crédito hipotecario afín a sus necesidades, se debe considerar numerosos factores tales como la economía propia al momento de solicitar el Crédito Hipotecario y la Entidad Bancaria a la cual acudirá a solicitarlo. De esa forma, una vez seleccionada su Entidad Bancaria de confianza, se tendrá que presentar toda la documentación que el analista de crédito solicite, cuidando que la documentación del inmueble a hipotecar se encuentre actualizada y libre de cargos por deudas pendientes en impuestos prediales.

Dada la importante inversión económica que significa el adquirir un bien inmueble, ya sea una Casa o Departamento, resulta necesario contar con el respaldo de una Entidad Bancaria, supervisada por la Superintendencia de Banca, Seguros y AFP, misma que nos genere seguridad y confianza. Para esto, tendremos que realizar una evaluación de las propuestas de “Crédito Hipotecario”. Esto se hace en base a la modalidad del financiamiento, promociones y descuentos que cada una ofrece, ya que al ser un préstamo a largo plazo, implica un planteamiento personal de nuestras posibilidades en base a nuestra condición económica actual, relación entre ingresos que percibamos de manera fija y los egresos regulares por mes. El objetivo es poder conocer el presupuesto del que disponemos finalmente para el costeo de cuotas mensuales del Crédito Hipotecario, mismas que se realizarán durante un período que puede variar por lo regular de 5, 10, 15 o 20 años en el mejor de los casos, ya que extenderse más allá de este período, es decir, 25 a 30 años que es el plazo máximo, no es recomendable, ya que a mayor periodo, mayores son los intereses de nuestro Crédito Hipotecario.

Comparte esta imagen en tu propio sitio web

Cabe resaltar que durante el período de años que elijamos para la cancelación de nuestro Crédito Hipotecario, asumiremos también una determinada tasa de interés sobre el capital obtenido en base a un año de 360 días. De acuerdo a un informe de la Superintendencia de Banca, Seguros y AFP, se pueden fijar tres formas:

– Tasa de Interés Fija: Se mantiene inmutable hasta la cancelación total del Crédito Hipotecario conforme a lo acordado al momento de la firma de contrato.

– Tasa de Interés Variable: Se actualiza de acorde al índice de referencia o promedio del Mercado, cuyos cambios se aplican al valor mensual de la cuota.

– Tasa de Interés Mixta: Se aplica inicialmente como una Tasa de Interés Fija conforme a la cantidad que requiera el cliente, la cual continuará después del tiempo pactado como una Tasa de Interés variable por el resto de años que tome la cancelación total del Crédito Hipotecario.

Conforme al proceso de otorgación del Crédito Hipotecario, debemos tener en cuenta que como garantía del cumplimiento del pago, la Entidad Bancaria requerirá que el Bien Inmueble que vayamos a adquirir pase a su poder durante el tiempo que se haya determinado con el acreedor. Por este motivo, evitar riesgos dependerá de cuan responsables y puntuales seamos con nuestro cronograma de pagos asignado por la Entidad Bancaria.

¿Qué es un Crédito Hipotecario?

Un Crédito Hipotecario es un Préstamo realizado por una Entidad Bancaria con un período de mediano a largo plazo. Esto sirve para brindar a una persona interesada en adquirir un Bien Inmuble, tal como una casa o departamento, las facilidades de financiamiento que dicha requiera para su adquisición.

Es importante conocer que al solicitar un Crédito Hipotecario, estaremos haciéndonos acreedores de una deuda que demandará años de compromiso de pago. Lo cual requerirá de un análisis previo y exhaustivo para asegurarnos de que podemos asumir dicha responsabilidad y pagarla sin poner en riesgo nuestras necesidades básicas y las de nuestra familia. Por ello es muy importante no tener otras deudas sin importar que estas no sean visibles en el Sistema Financiero o que sean relativamente pequeñas. Además debemos considerar que el monto porcentual de nuestros ingresos salariales que destinemos para la cobertura de nuestras cuotas, será dinero con el que ya no podremos contar por una cantidad determinada de años, esto dependiendo del acuerdo contractual que realicemos con la Entidad Bancaria y los cuales podrían variar partiendo de 5 años como mínimo.

Sin embargo, debemos considerar los beneficios de asumir un Crédito Hipotecario, ya que al hacernos acreedores de ello, tenemos la oportunidad de adquirir un lugar propio en menor tiempo, ya sea una Casa o Departamento en cualquier ciudad del Perú, del cual podremos disfrutar por más años a diferencia de si lo comprásemos con nuestros propios recursos y al contado. Esto implicaría que tendríamos que ahorrar por muchísimos más años, dejándonos por ende menos tiempo para disfrutar de nuestra propiedad.

Además podemos tener acceso a facilidades de pago tales como el pago de cuotas por adelantado, cancelación de la deuda en el momento que prefiramos (previa solicitud de cancelación emitida a la Entidad Bancaria), y promociones que nos harán del proceso de cancelación del Crédito Hipotecario algo más sencillo y llevadero.

También es importante conocer de qué factores determinan el monto de nuestras cuotas mensuales, ya que no todo el monto a pagar corresponde al capital neto, y estos son:

– El valor solicitado como Crédito Hipotecario.

– El período de tiempo o plazo establecido para la cancelación total del Crédito Hipotecario.

– El porcentaje que la Entidad Bancaria cobrará por concepto de Tasa de Interés.

También suele aparecer un factor adicional cuando recibimos el cronograma de pagos que es el Seguro de Desgravamen, el cual de acuerdo a la Ley N°29946, debe aplicarse toda vez que se realice un contrato de Crédito Hipotecario. ¿Y qué es el Seguro de Desgravamen y cual es su objetivo? Este seguro tiene como objetivo dar por cancelada la deuda que mantenga pendiente el acreedor ante el Sistema Financiero al momento de su fallecimiento.

Requisitos para Acceder a un Crédito Hipotecario

Los requisitos competentes a Créditos Hipotecarios solicitados por las Entidades Bancarias o financieras no difieren mucho de los solicitados para otros tipos de créditos más comunes. No obstante, existen algunos requisitos particulares como los que enlistaremos a continuación:

– No tener deudas impagas o pendientes en el Sistema Financiero, preferentemente contar con un historial crediticio “Limpio” que avale su buen comportamiento de pago.

– El Ingreso Mensual neto del solicitante debe oscilar preferentemente, entre los S/3000.00 y los S/4000.00 soles. Esto pues le da posibilidad de acceder a un Crédito Hipotecario de menor plazo y mayores condiciones de negociación con la Entidad Bancaria.

– Para poder acceder a la mejor Tasa de Interés y mayores beneficios, será necesario abonar como cuota inicial un monto no menor al 10% y en el mejor de los casos que cubra el 20% del valor total del inmueble a adquirir.

– La persona interesada debe presentar al momento de hacer la solicitud formal del Crédito Hipotecario, sus Boletas de Pago correspondientes a un período de 6 meses e incluso 3 meses anteriores a la fecha. Siempre dependiendo de la Entidad Bancaria a la que acuda a realizar la solicitud.

– El Solicitante deberá adjuntar también su DNI con datos actuales, al resto de documentos para generar su expediente.

Cabe resaltar además que el expediente como tal, tendrá que contar con algunos otros documentos indispensables como son:

– Certificado de Registro Inmobiliario.

– Título de Propiedad.

– Testimonio de Compra – Venta.

– DNI de la persona a la cual se le comprará el inmueble, (de ser el caso).

– Tasación legal del Inmueble a adquirir.

Una vez armado el expediente con toda la documentación precisada y en regla, se procederá a realizar el trámite para la otorgación del Crédito Hipotecario. El cual siempre que no haya observaciones sobre la documentación presentada demorará entre 1 a 2 semanas.

¿Cómo Comprar un Departamento en Cuotas?

Actualmente existen varias alternativas que se ciñen a las necesidades y posibilidades de los potenciales compradores. Ante lo cual, los bajos ingresos ya no representan una limitación a la hora de decidirse por adquirir un Bien Inmueble.

A continuación presentaremos algunas opciones para comprar un Departamento en cuotas flexibles:

– Una de estas opciones consiste en el abono de una cuota inicial considerable, esto es entre un 10% a 20%, a fin de que el Crédito Bancario que se solicite sea menor y por extensión, las cuotas más bajas y menor tasa de interés mensual. Todo esto retirando el 25% de lo acumulado en su AFP.

– Algunas Entidades Bancarias brindan la opción de acceder a una “Cuota Flexible”, la cual consiste en la posibilidad de aplazar una cuota para pagarla hasta el final del Crédito Hipotecario.

– El Crédito MiVivienda, es una opción a través del cual el interesado tiene la posibilidad de acceder al 90% del financiamiento del inmueble, ya sea Casa o Departamento cuyo valor puede fluctuar entre S/ 56,700 y S/405,000. Este tipo de Crédito Hipotecario se puede pagar en períodos que van desde 10 hasta 20 años de plazo. Además permite acceder al “Bono del Buen Pagador” valorizado hasta un monto de S/17,000 conforme al valor de la Casa o Departamento, sin duda un gran respaldo que ayudará a que reduzcamos el capital propio para la cuota inicial.

– Asimismo, Entidades Bancarias como el BBVA Continental ofrece entre sus programas de Créditos el “Préstamo Hipotecario Joven”, dirigido precisamente a un público de entre 25 a 35 años con el objetivo de que puedan hacerse acreedores de un Crédito Hipotecario para la compra de un Departamento en planos. Es decir, aun en proyecto de construcción o preventa, mismo que, por sus características, suele ser más económico en relación a un departamento ya terminado o Departamento de Estreno.

Conforme con lo estimado en el primer trimestre del presente año, el Sector Inmobiliario estaría teniendo un incremento considerable en ventas, lo que les estaría permitiendo ofrecer una variedad de facilidades de adquisición y por ende la posibilidad de pagar Tasas de Interés más bajas en los Crédito Hipotecarios. Ello representa a su vez la excelente ocasión de ampliar el abanico de posibles compradores orientado a un público más joven, interesado en adquirir un lugar propio en el que desenvolverse con mayor comodidad y libertad, y con ello lograr independizarse de sus familias. Esto, según el Consultor de Bienes Inmuebles, Rolando Arellano, vendría a representar un “boom de la demanda inmobiliaria” debido a la gran cantidad de departamentos que se requerirán para cubrir la demanda de Bienes Inmuebles en el Perú.

Según lo referido por la Asociación de Empresas Inmobiliarias del Perú ASEI, actualmente las Entidades Bancarias cuentan con más del 70% del rubro de Créditos Hipotecarios asignados a compradores. De los cuales el público mayoritario está compuesto por jóvenes de entre 25 a 35 años, de los cuales un porcentaje menor tienen ya familia por lo que prefieren departamentos que vayan acorde a sus necesidades.

Opciones para financiar mi Vivienda

En los últimos años las Entidades Bancarias han aumentado las facilidades para acceder a un Crédito Hipotecario y disminuido los requisitos que limitaban el número de posibles acreedores, lo cual ha significado una mayor demanda de inmuebles para distintos fines tales como departamentos, casas, y lotes en el caso de las nuevas familias y ciudadanos extranjeros que han venido a residir al Perú por diversos motivos. Es más, inclusive el mismo Estado ha tomado la iniciativa de impulsar la adquisición de inmuebles mediante el denominado “Bono del Buen Pagador”, el cual como ya hemos visto sirve de respaldo para reducir el monto requerido en la cuota inicial de una vivienda.

A continuación describiremos esta y algunas otras opciones de financiamiento para obtener nuestra Vivienda:

– Bono del Buen Pagador: ¿Qué es el Bono del Buen Pagador? Esta opción es tan particular como beneficiosa, ya que se trata de un Bono otorgado por el Estado Peruano por un monto de hasta S/17000 conforme al valor total de la vivienda, a toda persona interesada en adquirir un bien inmueble, específicamente una casa o un departamento con la posibilidad de elegir entre un abanico de precios que oscilan entre S/56700, hasta S/405000 teniendo como intermediaria a una Entidad Bancaría o Financiera bajo el nombre de “Crédito Hipotecario MiVivienda”. Y lo mejor de todo es que esta ayuda no es reembolsable, por lo que resulta una opción muy agradable.

– Pago de Cuotas Simples o Dobles: Esta opción también nos brinda facilidades de pago de acuerdo a lo que mejor le convenga al Solicitante del Crédito Hipotecario, pues se nos presenta la oportunidad de elegir entre pagar nuestra deuda en cuotas simples, abonando 12 cuotas por año, o cuotas dobles a mediante la cual pagaremos 14 cuotas por año con un monto menor por cuota mensual.

– Acceder a Programas de Ahorro: Esta opción implica realizar un depósito mensual equivalente a la cuota aproximada del departamento a adquirir, por un período no menor a un año. La particularidad de esta opción de financiamiento consiste en dos cosas, la primera es que el monto total de lo ahorrado se transformará en la cuota inicial para poder acceder al Crédito Hipotecario. Y la segunda es que nos permite tener una experiencia vivencial sobre lo que será el aporte de nuestras cuotas por un período de tiempo muy largo, sobre la cual podremos determinar si estamos realmente aptos para solicitar un Crédito Hipotecario en el momento actual.

¿A qué tipo de Vivienda puedo acceder en base a mis Ingresos?

Para conocer a qué tipo de vivienda podemos acceder en base a nuestros ingresos, es menester que conozcamos primero su capacidad endeudaría en base a sus ingresos netos mensuales.

Es recomendable considerar el uso simuladores de Crédito Hipotecario que ofrecen distintas Entidades Bancarias. Así, no solo sabremos si estamos aptos para ser acreedores de un Préstamo a largo plazo sino que además podremos experimentar con distintas opciones en materia de cuotas mensuales y Tasas de Interés, hasta encontrar la que mejor se ajuste a nuestra condición económica y necesidades.

De acuerdo a lo que refiere el Gerente de Créditos Hipotecarios del BCP, Fernando Muñiz, uno de los requisitos más importantes es el de “generar los ingresos suficientes para poder destinar entre el 30% y 35% al pago de cuotas”. Estos pueden ser diversos, tales como los Haberes de Quinta Categoría. También señala que los Créditos Hipotecarios pueden ser aprobados a aquellas personas que generan ingresos diarios, semanales y/o mensuales, aunque no dispongan de un medio probatorio para sustentarlo. Esto mediante productos como los “Planes de Ahorro”, mediante los cuales se simula el monto a pagar cuota del eventual Crédito Hipotecario por un período mediano de tiempo, esto es de 6 a 12 meses en el caso del BCP, al final del cual se concluirá cual es el comportamiento de pago del Solicitante, para determinar si se le otorgará el Crédito Hipotecario. Es importante destacar que para que una persona pueda acceder a un Crédito Hipotecario es necesario que sus ingresos no sean menores a S/1,500 soles mensuales.

De acuerdo con lo que una persona perciba como ingresos netos, esta podrá optar por diversas ofertas que variaran según el monto de la cuota inicial, el Crédito Hipotecario que se solicite y el período de años elegido para cancelar la deuda. Además también nos servirá tener en cuenta que si adquirimos un departamento de estreno, este siempre nos resultará en un precio mucho mayor en contraste a si adquirimos un Proyecto en Planos, el cual no solo nos resultará más económico, sino que también nos dará algunos otros beneficios. ¿Y que beneficios tiene comprar una vivienda en proyecto o en planos? A continuación te presentamos los beneficios de adquirir una vivienda de este tipo:

– Posibilidad de escoger la posición y localización del Departamento o Casa en el bloque o cuadra de preferencia.

– Facultad de escoger el modelo de vivienda y sugerir cambios conforme al gusto propio, así como colores y disposición de las estancias y habitaciones.

– Probabilidad de que al término de su construcción, el Bien Inmueble aumente su valor y podamos disponer del mismo como un activo, el que además podremos alquilar para tener un respaldo adicional en el pago de las cuotas del Crédito Hipotecario.

Consejos para adquirir un Crédito Hipotecario seguro y con las mejores condiciones de Pago

Te presentamos algunos consejos que puedes tomar en cuenta al momento de adquirir un Crédito Hipotecario para comprar tu casa o departamento en el Perú:

– Cree un Colchón Financiero. Al hacerlo, estará construyendo un fondo de seguridad compuesto por una determinada cantidad de dinero que servirá en caso de desempleo o crisis. Es preferible que el monto que disponga para generar su Colchón Financiero sea de al menos 6 veces la cantidad de dinero que requiere para sus gastos mensuales, esto para no caer en el incumplimiento del pago de cuotas o atraso de las mismas.

– Procure que el monto de “Enganche” para adquirir su Casa o Departamento no sea menor al 20% del valor total del Bien Inmueble, pues entre mayor sea el monto de la cuota inicial menor será la cantidad que necesitaremos obtener como Crédito Hipotecario y por ende menor será la tasa de Interés mensual que deberemos pagar.

– Cerciórese al momento de pactar el Crédito Hipotecario con su Entidad Bancaria de confianza, que el monto de dinero que deba destinar a la cobertura de su cuota mensual no sea superior al 30 % de sus ingresos netos, a fin de no afectar demasiado su economía.

– Evalúe la posibilidad de adquirir un Crédito Hipotecario por un período no mayor a 20 años, ya que tomar una hipoteca por más tiempo no implica necesariamente un monto mensual mucho más bajo de la cuota y en contraste, los intereses que a final resultará pagando si son mayores. Además, siguiendo este consejo, usted estará cancelando el total de su Crédito Hipotecario en un lapso menor de tiempo, lo que le permitirá poder, si se desea, disponer de este activo más pronto y destinar sus ingresos a la compra de otros bienes, o inclusive nuevos inmuebles.