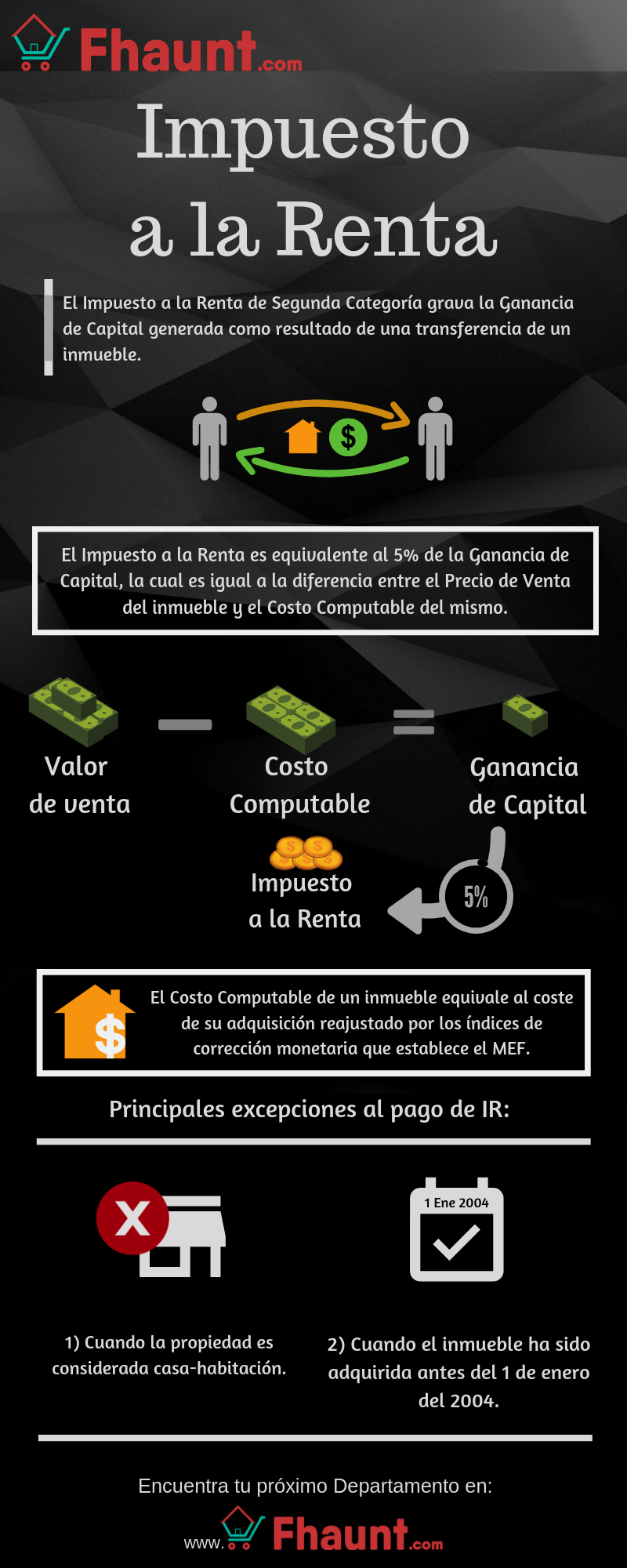

El Impuesto a la Renta aplicado al sector inmobiliario tiene por finalidad gravar los ingresos que recibe una persona por concepto de enajenación o transferencia onerosa de un bien inmueble. El importe a pagar por la renta obtenida de la venta de un inmueble es equivalente a una tasa impositiva del 5 % sobre la Ganancia de Capital obtenida por la diferencia entre el costo computable del inmueble y el precio de venta del mismo.

En esta nueva edición de Fhaunt.com desarrollaremos de forma objetiva toda la información destacable sobre el Impuesto a la Renta de Segunda Categoría aplicada a la compra-venta de inmuebles, para lo cual ahondaremos en puntos clave de su estructura tales como: ¿qué es y cómo se aplica el Impuesto a la Renta?, así como otros puntos de suma relevancia con una comprensión sencilla para el óptimo conocimiento de nuestros lectores.

Siga con nosotros en el desarrollo de este artículo y conozca todo lo que usted debe saber acerca del Impuesto a la Renta aplicada a la transferencia de inmuebles.

Comparte esta imagen en tu propio sitio web

¿Qué es y cómo se aplica el Impuesto a la Renta (IR)?

Se denomina Impuesto a la Renta de Segunda Categoría al impuesto que grava los ingresos de las personas naturales obtenidas a través de una renta por transferencia de un inmueble siempre que no comprenda rentas empresariales, sino que genere “Ganancia de Capital” por la compraventa de un bien inmueble de forma no frecuente.

El impuesto a la Renta es también un tipo de Impuesto obligatorio asumido de manera regular por el sujeto pasivo en la trasferencia o enajenación de un inmueble. Así pues, se entiende por sujeto pasivo tanto a personas naturales, sociedades conyugales, así como a sucesiones indivisas que realizan una venta de inmueble a título oneroso, ya que al hacerlo se produce lo que se denomina “Ganancia de Capital”.

La “Ganancia de Capital” es la renta que se obtiene por la diferencia entre el coste adquisitivo original del inmueble también llamado “Costo Computable” y el precio de venta final. A la “Ganancia de Capital” se le impone una tasa del 5 % como importe a pagar por Impuesto a la Renta.

Existen algunos casos en los que el Impuesto a la Renta no puede ser calculado, como en el caso de las transferencias de inmuebles que se realizan sin “título oneroso”, es decir, sin que exista dinero de por medio y los cuales son: Donación de inmuebles y Sucesión hereditaria.

En el caso de las transferencias de inmuebles por donación o por sucesión hereditaria, la forma en la que se aplica el Impuesto a la Renta varía, siendo el método de cálculo el consistente en tomar como referencia el valor de precio de venta fijado en el Autovalúo dispuesto por la Municipalidad de arraigo y el valor original del inmueble o Costo Computable, para lo cual es necesario realizar un reajuste en base a los índices de corrección monetaria establecidas por el Ministerio de Economía y Finanzas o MEF por sus siglas.

El pago del Impuesto a la Renta es indispensable para llevar a cabo un proceso de transferencia de inmuebles, ya que al ser un requisito para que la compra-venta pueda ser elevada a escritura pública, es necesario que la liquidación del Impuesto a la Renta sea verificada por el Notario a cargo de la transferencia.

De este modo, podemos concluir que el impuesto a la renta es equivalente a una tasa del 5 % sobre la Ganancia de Capital obtenida por la diferencia entre el costo computable del inmueble y el precio de venta del mismo.

El término “Enajenación” es un verbo de uso jurídico que comprende en su concepto todo lo referente a la venta, permuta, cesión definitiva, expropiación, aporte a sociedades y todo acto de disposición por el que se transmite una propiedad a título oneroso, es decir, por vía lucrativa.

¿Qué es el Costo Computable de un inmueble?

El Costo Computable de un bien inmueble para fines de su enajenación o transferencia efectuada por una persona se corresponde con el valor dinerario de su adquisición, el cual debe ser reajustado por los índices de corrección monetaria que establece el Ministerio de Economía y Finanzas en base al índice de precios al por mayor proporcionados por el Instituto Nacional de Estadística e Informática o INEI, por sus siglas.

Los reajustes al Costo Computable de un bien inmueble se aplican también a los costos posteriores por modificaciones en el inmueble de acuerdo a los índices que correspondan a la fecha en que se realizaron.

¿En qué casos se está afecto al pago del Impuesto a la Renta?

Aunque ya hemos determinado en forma general que el Impuesto a la Renta grava los ingresos de una persona natural por concepto de transferencia a título oneroso, también es necesario conocer de forma un tanto más específica a lo que nos referimos con afectación de pago de IR para Rentas de Segunda Categoría.

Se considera que una persona esta afecta al pago del Impuesto a la Renta cuando realiza la venta de un inmueble que adquirió mediante herencia, donación o compra.

A continuación haremos una paráfrasis de lo que se debe tener en cuenta para poder efectuar la enajenación de un inmueble obtenido bajo cada una de las circunstancias antes mencionadas.

Inmuebles obtenidos mediante Herencia: Para enajenar un bien inmueble obtenido mediante herencia se deberá tomar en cuenta que, con el fin de calcular el Costo Computable del inmueble para deducir el IR, es preciso considerar como fecha de la adquisición del inmueble el día de la declaratoria de herederos, siempre que la sucesión de titulares haya sido intestada, es decir, sin testamento.

En caso de haberse adquirido un bien inmueble mediante sucesión testamentaria se considerará la fecha de inscripción del testamento en registros públicos. Adicionalmente, de ser el caso que la fecha de adquisición fuese anterior al día 1 de Agosto del 2012, el costo computable o valor original de la vivienda fijado mediante el autovalúo deberá ser reajustado de acuerdo con los índices de corrección monetaria publicada por el Ministerio de Economía y Finanzas.

Inmuebles obtenidos mediante Donación: Para poder llevar a la cabo la venta de un bien inmueble obtenido mediante donación es indispensable conocer que dada la circunstancia de su adquisición, en la que no existe Costo Computable por parte del adquirente, el valor a partir del cual se calcula el IR es el autovalúo del inmueble al momento de su obtención.

La venta de un bien inmueble obtenido mediante herencia solo será posible siempre y cuando no se hayan estipulado otro tipo de acuerdos que le permitan al anterior propietario conservar algún poder sobre el mismo.

Inmuebles obtenidos mediante Compra: Para efectuar la enajenación de un bien inmueble obtenido mediante el proceso de compra-venta se debe precisar el Costo Computable del Inmueble con los reajustes por modificaciones en la propiedad en caso de que el inmueble haya sido adquirido antes de 1 de Agosto del 2012, con lo cual, el importe a pagar por IR será el equivalente a la tasa porcentual del 5 % sobre la Ganancia de Capital que se obtenga por la diferencia entre el Costo Computable y el Precio de Venta del inmueble.

¿Cómo se realiza el Pago del Impuesto a la Renta?

Para realizar el pago del impuesto a la renta se debe recurrir al Sistema Pago Fácil de la Superintendencia Nacional de Aduanas y Administración Tributaria o SUNAT por sus siglas, así como agencias bancarias autorizadas en donde se deberá presentar toda la información requerida para efectuar el pago. Esta información está constituida de la siguiente manera:

- Número de RUC.

- Importe a pagar.

- Código de tributo: 3021 que corresponde a la Renta de Segunda Categoría.

- Periodo tributario correspondiente al mes en que se perciba la renta o Ganancias de Capital.

El plazo para efectuar el pago del Impuesto a la Renta se extiende hasta el mes posterior de percibidos los ingresos de la renta de acuerdo al último dígito del RUC (Régimen Único del Contribuyente) del tributante. Todo pago fuera del plazo deberá incluir los intereses moratorios respectivos que serán calculados desde el día siguiente al vencimiento del plazo hasta el día de pago.

Una vez obtenida la constancia de pago, el contribuyente debe presentar dicho documento al Notario a fin de proseguir con la elevación de la escritura pública de la minuta inherente a la transferencia del inmueble.

¿En qué casos se recibe la exoneración al Impuesto a la Renta?

Antes de conocer en qué casos una persona no está obligada a pagar el Impuesto a la Renta como gravante de sus ingresos, primeramente hemos de precisar que en cuanto a la legislación de este impuesto existen dos excepciones establecidas para el Impuesto a la Renta, las cuales son:

Exoneración: Cuando por alguna causal predeterminada se considera que una persona no es sujeto pasivo para el pago del impuesto, es decir, se aplica una excepción temporal.

Inafectación: Cuando los ingresos por una enajenación no están comprendidos dentro de los estatutos de aplicación del Impuesto a la Renta, y por tanto, la transferencia de un bien inmueble no genera obligación de pago por concepto de IR de manera permanente.

Para el ámbito inmobiliario en el cual nos estamos enfocando, es preciso destacar que la principal excepción al pago de IR es referente a la exoneración, cuyos casos aplicables enlistaremos a continuación:

1) Cuando la propiedad inmueble ha sido adquirida en cualquier fecha anterior al 1 de enero del 2004 y vendida en una fecha posterior.

2) Cuando la propiedad es considerada casa-habitación. Para entender mejor este concepto, hemos de precisar que se considera casa habitación a un inmueble que ha sido ocupado por su propietario por un mínimo de 2 años sin ejercer en ella actividades lucrativas durante ese tiempo.

3) Cuando no existe Ganancia de Capital. Este caso se presenta cuando el propietario de un bien inmueble decide vender su propiedad por un valor dinerario menor a su Costo Computable actualizado, ya que al no generar Ganancia de Capital no se está afecto al IR.

4) Cuando la Ganancia de Capital ya se encuentra gravada con el IR por renta de tercera categoría, es decir, que el enajenante realiza la venta como parte de una actividad empresarial.

Para acreditar que la enajenación de un inmueble no está sujeta a la obligación de pago del IR de Segunda Categoría la persona transferente deberá presentar ante un Notario una Declaración Jurada asegurando que no se encuentra obligado a efectuar el pago del IR por enajenación de inmuebles o derechos de titular sobre los mismos, a lo cual habrá de agregar una de las siguientes razones:

- Que la Ganancia de Capital proveniente de dicha venta constituye Renta de Tercera Categoría.

- Que el inmueble objeto de enajenación es su casa-habitación.

- Que no existe impuesto por pagar.

¿Qué es la habitualidad en el Impuesto a la Renta?

Se entiende por habitualidad cuando una persona natural realiza ventas de inmuebles como parte de una actividad empresarial, o cuando una persona natural ha realizado más de tres ventas de inmuebles en un periodo corto de tiempo, en cuyo caso incurre en un ejercicio gravable, por lo que se le aplica la obligación de pago del Impuesto a la Renta de tercera categoría.

En contraste, cuando una persona natural realiza una venta de inmueble por eventualidad (cabe precisar que no se dedica a la venta frecuente de inmuebles) y en todo caso, que no realiza la enajenación de bienes inmuebles como una actividad empresarial, entonces se le considera como persona natural y se le condiciona a la Renta de Segunda Categoría.

. Exclusión de la condición de habitualidad:

La persona con condición de habitualidad perderá tal condición cuando no haya realizado ninguna enajenación durante los dos ejercicios gravables (2 años) posteriores a haber adquirido la habitualidad.